車を売却した時の仕訳はどうすればよいか

車を売却したお金や車両は、会計時にはどのように仕訳をすればよいのでしょうか。

まず、法人と個人では仕訳の方法が異なります。売却損益の仕訳にも違いがあり、法人の場合は「固定資産売却損益」の項目、個人の場合は譲渡所得の扱いとなり「事業主貸」「事業主借」の項目に記載します。

※「中古車査定依頼サービスに関する注意点」をご確認の上、ご利用ください。

ちなみに車を売却した場合、売却損益は次の式で求めることができます。

帳簿価額は会計上で記録された資産や負債の評価額です。算出するには車の価値を求める必要があります。

車には法的に定められた耐用年数があり、普通自動車では「6年」、軽自動車では「4年」となります。耐用年数とは車を購入してから使えなくなるとされるまでの期間です。この耐用年数によって、車の価値は毎年減少していきます。これが「減価償却」です。求める方法は毎年一定の金額で減少させる「定額法」、毎年一定の割合で減少させる「定率法」の2つがあります。つまり車の価値である減価償却は、車の購入金額を法定耐用年数(6年)で割った金額になります(普通自動車、定額法での計算の場合)。そのうえで帳簿価額を求めるには以下のように計算します。

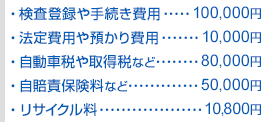

売買となると、さらにリサイクル料なども考慮する必要があります。