車を売却する際は、「所得税は払う必要があるのか」「自動車税は戻ってくるのか」など、疑問を持ったり悩んだりする方もいらっしゃることでしょう。いざ車を売却しようとした時に迷わないよう、税金の支払いや確定申告について紹介します。

車買取・中古車査定ガイド - 中古車査定のよくある疑問

車の売却・下取り時の所得税、自動車税、消費税はどうなるの?

車を売却する際は、「所得税は払う必要があるのか」「自動車税は戻ってくるのか」など、疑問を持ったり悩んだりする方もいらっしゃることでしょう。いざ車を売却しようとした時に迷わないよう、税金の支払いや確定申告について紹介します。

※「中古車査定依頼サービスに関する注意点」をご確認の上、ご利用ください。

車の売却時に考慮すべき税金には、以下の3つがあります。

これらの税金がかかるかどうかには、いくつか条件があり、それによって税率が変わるものもあります。たとえばプライベートで利用か、仕事での利用かなど、車の使用目的によっても違います。それでは、税金がかかるのは、どのような条件の車を売却した場合でしょうか。詳しくみていきましょう。

車の売却時に税金がかかるかどうかは、その車を「何に使っていたか」によって異なります。車の使用目的は、主に次の3つのパターンに分けられます。

税金ごとの使用目的による違いは、それぞれ何があるのでしょうか。売却時にかかる税金について1つひとつ確認していきましょう。

所得税は、毎年1月1日〜12月31日の1年間の収入から必要経費などを差し引いた所得に対して、課せられる税金です。

車を売却した際に所得税が課税されるかどうかは、その車の使用目的によって変わってきます。ポイントは「日常生活に必要かどうか」です。

「譲渡所得」として課税対象となります。

非課税となります。

「譲渡所得」として課税対象となります。

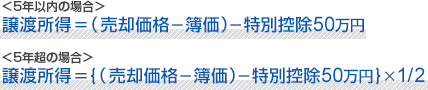

「譲渡所得」は土地や建物、自動車などの資産を売った際の所得です。5年を区切りとして、売却までの所有期間が5年以内であれば「総合短期」、5年以上であれば「総合長期」として計算されます。また、50万円までの特別控除があり、計算方法は以下となります。

たとえば、売却時の自動車の価値(簿価)が60万円だった車が120万円で売れたとします。売却した車の所有年数が5年以内、5年以上として、それぞれ計算式に当てはめて計算してみると、以下のとおりになります。

<5年以内の場合>

(120万円-60万円)-50万円=10万円<5年超の場合>

{(120万円-60万円)-50万円}×1/2=5万円つまり、自動車の所有年数が5年以内だった場合は「10万円」、5年以上だった場合は「5万円」の譲渡益を得られることになります。

この時、自家用車であれば非課税のため、所得税はかかりません。業務用やレジャー用の場合のみ、譲渡益となった金額に対して、所得税を納める必要があります。

また、車の売却価格と簿価の差額が特別控除50万円以内であったり、簿価よりも売却価格が低かったりする場合は、使用目的に関わらず所得税を支払う必要はありません。

自動車税は4月1日時点の車の所有者に対して課せられる税金です。業務用の車か自家用車(レジャー用含む)かで税率に違いがあります。

2019年10月1日に消費税が変更になったことに合わせ、10月1日以降に新規初回登録をした自家用車に対して、税率が引き下げられました。この変更に伴い、名称も「自動車税(種別割)」「軽自動車税(種別割)」に変わっています。軽自動車税(種別割)の税率には変更がありません。

自動車税の詳細は以下の表をご参照ください。

| 用途区分 | 総排気量 | 税額(業務用) | 税額(自家用) |

|---|---|---|---|

| 乗用車 | 1,000cc以下 | 7,500円 | 29,500円 |

| 1,000cc超1,500cc以下 | 8,500円 | 34,500円 | |

| 1,500cc超2,000cc以下 | 9,500円 | 39,500円 | |

| 2,000cc超2,500cc以下 | 13,800円 | 45,000円 | |

| 2,500cc超3,000cc以下 | 15,700円 | 51,000円 | |

| 3,000cc超3,500cc以下 | 17,900円 | 58,000円 | |

| 3,500cc超4,000cc以下 | 20,500円 | 66,500円 | |

| 4,000cc超4,500cc以下 | 23,600円 | 76,500円 | |

| 4,500cc超6,000cc以下 | 27,200円 | 88,000円 | |

| 6,000cc超 | 40,700円 | 111,000円 | |

| 軽自動車 | 一律 | 6,900円 | 10,800円 |

| 用途区分 | 総排気量 | 税額(業務用) | 税額(自家用) |

|---|---|---|---|

| 乗用車 | 1,000cc以下 | 7,500円 | 25,000円(▲4,500円) |

| 1,000cc超1,500cc以下 | 8,500円 | 30,500円(▲4,000円) | |

| 1,500cc超2,000cc以下 | 9,500円 | 36,000円(▲3,500円) | |

| 2,000cc超2,500cc以下 | 13,800円 | 43,500円(▲1,500円) | |

| 2,500cc超3,000cc以下 | 15,700円 | 50,000円(▲1,000円) | |

| 3,000cc超3,500cc以下 | 17,900円 | 57,000円(▲1,000円) | |

| 3,500cc超4,000cc以下 | 20,500円 | 65,500円(▲1,000円) | |

| 4,000cc超4,500cc以下 | 23,600円 | 75,500円(▲1,000円) | |

| 4,500cc超6,000cc以下 | 27,200円 | 87,000円(▲1,000円) | |

| 6,000cc超 | 40,700円 | 110,000円(▲1,000円) | |

| 軽自動車 | 一律 | 6,900円 | 10,800円 |

自動車税は1年分を先払いで納めるため、売却するタイミングによっては納付した金額が月割りで還付されることもあります。その差額分は基本的には車の売却価格に上乗せして返金されることが多いです。

ただ、注意も必要です。たとえば3月下旬に売却した車の名義変更が4月2日に行われたとします。この時、4月1日時点では車の名義は自分になり、売却した車の自動車税の請求がくることもあります。納付しないでいると、滞納金を請求されたり、差し押さえられたりしてしまいます。そうならないためにも、車を売却したら買い取り先の業者に名義変更はいつ行われるか、納付書が届いた場合は返金してくれるのかなど、前もって確認しておきましょう。もちろん、自動車税の請求がきたら、期日以内に速やかに納めるようにしましょう。

また、廃車とする場合には、納付済みの自動車税の一部が国や自治体から払い戻される「還付制度」があります。還付金を受け取るには車の抹消登録をすること、地方税に未納がないことなど条件があります。抹消登録は、車を廃車にしてその車の登録を完全に抹消する「永久抹消登録」、一時的に車の使用を中止する「一時抹消登録」のどちらでもかまいません。廃車とする際は還付制度を利用するとよいでしょう。

なお、軽自動車に還付金制度は適用されません。

売却した車の消費税は、個人か法人(個人事業主含む)かで変わってきます。その理由として、以下に紹介する「消費税の国内取引の4要件」があります。

ここで大切なのは「【2】事業者が事業として行うものであること」という点です。

たとえ個人事業主であろうと、プライベートで使用していた車を売却したのであれば消費税はかかりません。ただ、その車を業務用として使用していたのであれば、消費税を支払う必要があります。

中古車販売業者から消費税込みの金額を受け取り、消費税分を「受取消費税」として仕分けして、事業の消費税分と合算のうえ、最終の支払い消費税を納めなくてはなりません。

自家用車やレジャー用の車の場合は事業とはみなされないため、消費税は課税されません。

車を売却した時、確定申告はどうなるのでしょうか。

通勤や通学など日常的に使う自家用車の場合、確定申告の必要はありません。同様に、レジャー用の車で、売却して得た利益が譲渡所得の特別控除50万円以内であった場合にも、確定申告は不要です。

確定申告が必要となるのは、レジャー用の車を売却してプラスの利益が出た場合と、業務用の車の場合です。とくに業務用の車は、たとえ利益が出なかったとしても、確定申告をすることで節税につながることもあります。

なお、個人事業主が業務用の車を売却した場合は譲渡所得として申告が必要になります。

たとえば簿価が60万円の車が40万円で売れたとしましょう。この時20万円は売却損となってしまいます。売却損は損益通算の対象になります。マイナスの利益となるので、結果、確定申告の税額を減らすことができます。

車売却時の確定申告については「車売却時の仕訳方法」もご参照ください。

自家用車として、通勤・通学の送り迎えや日々の買い物などで使用していた場合や、売却益が譲渡所得の控除額50万円の範囲内に収まる場合は税金がかからないため、車の売却で税金がかかるケースはほとんどありません。しかし、使用目的によっては、税金がかかることがありますので注意しましょう。

また、自動車税などは売却時期によっては還付金を受け取ることもありますが、支払いが必要になることもあります。

自分の車の使用目的や売却するタイミングを見極めて、どんな条件の場合に税金を納める必要があるか、あるいは還付されるのかよく確認しておきましょう。

※「中古車査定依頼サービスに関する注意点」をご確認の上、ご利用ください。

中古車査定の特集・記事

車の買取価格を最大20社が一括査定

高額査定の上位3社とやりとりできる

車買取・中古車査定依頼サービスに関する注意点